随着全球疫情的转变,游戏行业对于未来的预测也在不断调整,外媒 Mobidictum 对于2023年游戏行业的前景预测进行了一系列分析,魔小度也站在中国游戏行业亲历者的立场进行部分补充:

虚拟现实

一直以来 VR 技术就颇受关注,早期的技术发展与游戏关系不大,但是仍然可以从中看出早期的VR设备对娱乐活动的兴趣。

游戏行业也投入了大量的时间和资源希望能创造出可投入市场的产品,20世纪80年代,很多在技术或者类型上革新的游戏纷纷出现,游戏越加丰富的类型,导致人们越来越追求电子游戏的真实感与沉浸感,而这一时期的 VR 技术也同样在迅速发展,但在接口设备方面,进度却一直停滞不前。直到 2013 年 Oculus Rift 头戴显示器问世,才重新激发了游戏开发商和游戏技术提供商的兴趣。

多个游戏开发者开始研究这项技术上,尝试解决 VR 游戏的问题,却没有引入商业上成功的 IP。在玩家的动作、数字环境中的物理存在感、与游戏中对象和环境的交互、可玩性以及通过 VR 媒体叙述故事等仍然是需要全面解决的问题。直到2020年《半条命:Alyx》的到来。

《半条命:Alyx》在行业内被认为是第一款能够很好地解决这些问题的,并展示了商业可行性的游戏。它为数字世界中的玩家提供了完整的故事情节和独特的自我存在感,震撼了 PC 游戏行业,并通过展示可实现的内容将其注意力重新吸引到 VR 技术上,也让越来越多的 PC 游戏开发商似乎开始依赖 VR 技术。

如今,VR 技术仍在不断发展,并吸引了大厂的大力投资,随着 Meta 收购了三个基于 VR 的工作室,以及陆续收购了多家游戏工作室,可见 Meta 为其元宇宙事业进一步招兵买马。

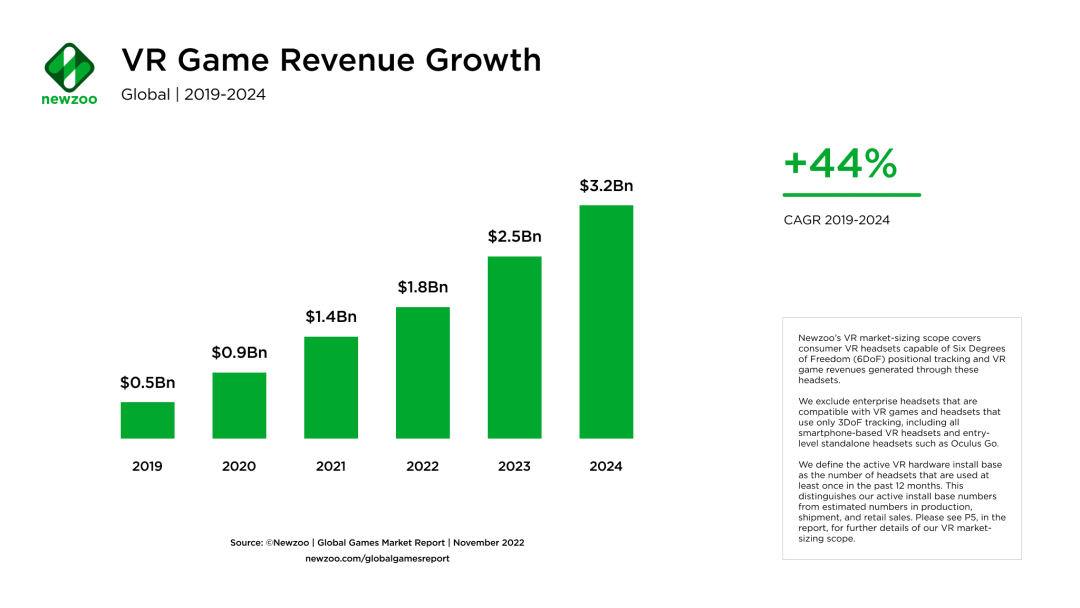

根据 Newzoo 的 2022 年 VR 游戏市场报告的数据,到 2022 年底,VR 市场将达到 18 亿美元。未来两年里,这一市场将分别增长到25 亿美元和32 亿美元。

Newzoo还表示,随着设备的提升,VR 用户正在以前所未有的速度增长,至2022 年底将达到 277 亿用户,预计到 2024 年底将达到 460 亿。其中,独立VR 耳机的增加是用户增长的主要原因之一,如无需额外硬件即可设置和使用的 Meta Quest 等设备。最近和即将推出的新产品也可能对2023年的收益产生影响,如Meta推出的Meta Quest Pro、Pico 在西欧推出的 Pico 4 耳机、索尼将于 2023 年 2 月推出其 PlayStation VR2 头显等。

云游戏

2022 年,云游戏技术和服务取得了重大进展,罗技与腾讯合作开发了掌上游戏机罗技 G CLOUD;Razer 分享了支持 5G 连接的全新云驱动手持游戏设备 Razer Edge 5G 的预告视频等等,许多人认为云游戏是“游戏的未来”。

但另一方面,云游戏领域也受到了挫折,谷歌云游戏平台 Stadia 的副总裁兼总经理 Phil Harrison 宣布将在 2023 年 1 月 18 日之后永久关闭 Stadia。虽然在2020年4月达成了累计下载量100万次(iOS和Android)的里程碑成绩,但“先买游戏,再买云服务”的二次付费模式,以及游戏内容上缺少独占大作的缺陷,使其始终未能达到预期的用户规模。此外,微软的云游戏服务Project xCloud,英伟达的云游戏平台GeForce Now,也有着类似的困境。

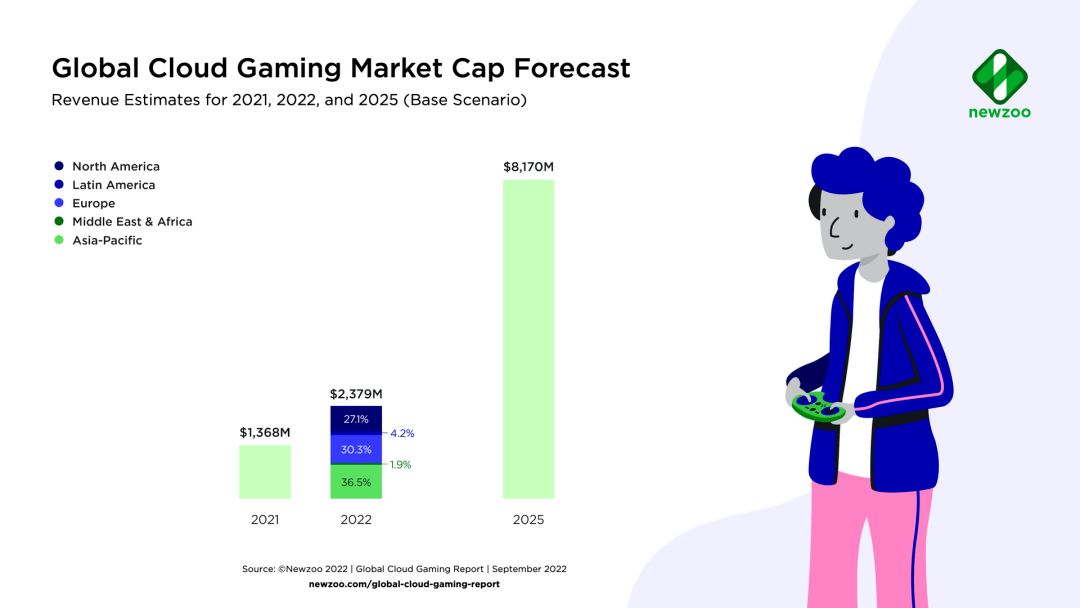

从市场规模来看,云游戏呈增长趋势,预计到 2026 年将增长 57 亿美元。Newzoo 的2022 年全球云游戏报告预测,到 2022 年底将有 3200 万付费游戏玩家。美国软件公司 Perforce 采访了 300 多名行业专业人士,得出了结论是,在不久的将来,流媒体和云游戏将成为玩视频游戏的主要方式。

Newzoo表示,随着新的云游戏服务不断推出,云游戏市场正变得越来越成熟。在付费设计和使用场景等方面的创新,使得云游戏吸引了更多的用户并且更好地满足其需求。与此同时,微软Xbox和索尼PlayStation等传统游戏巨头也在积极拓展云游戏业务。

相信随着 5G 覆盖范围的扩大,云游戏也将巩固其在游戏领域的地位。

移动游戏

据Newzoo报道,全球游戏市场预计在 2022 年达到 1844 亿美元,同比下降4.3%。这一新预测比起今年早些时候的预测的 1968 亿美元大幅下调,Newzoo表示,这种下滑将是由许多因素造成的,包括“主机市场的增长比预期的要慢”,以及在经历了两年的疫情带来的“意外增长”,2022年被称为“修正年”。

外媒 Pocket Gamer 也在报道中指出,随着中国防控政策的优化调整、和各类管控措施的松动,无异于宣告宅经济的完结,或将导致中国手游市场未来出现急剧下滑。文章称,过去两年多为游戏行业带来了前所未有的繁荣。但自步入“后疫情时代”,宅经济影响衰退,全球游戏市场逐渐趋于常态化。目前,虽然多数游戏的收入和下载量仍高于疫情前水平,但整体利润下降已是不争的事实。

尽管市场总量下降,但一些游戏仍然继续蓬勃发展。据data.ai 表示,《使命召唤:移动版》《梦想城镇》《State of Survival》和《赛马娘》等11款手游将在2023年跻身“20亿美元俱乐部”。

从长期来看,全球游戏市场将恢复增长轨迹,Newzoo预计到2025年,游戏市场将创造2112亿美元的收益,年复合增长率为3.4%,游戏市场未来几年很有前景,尤其是主机游戏。Sensor Tower预计,全球手游市场营收也将在2023年重回增长轨迹,到2026年将上升至1170亿美元,未来几年内的年均复合增长率约为5.6%。混合休闲和中度手游等新趋势的兴起,也将为手游市场带来新的活力。

GlobalData 最新的主题报告显示,到 2030 年,移动游戏市场的价值将从 2020 年的 980 亿美元增长到 2720 亿美元。该行业的复合年增长率 (CAGR) 将超过 11%十年。

GlobalData 专题研究副项目经理 Rupantar Guha评论道:

“移动游戏已经超过游戏机和 PC 游戏市场的总和,在 2020 年贡献了全球视频游戏收入的近 57%。流媒体(由 5G 支持)、云游戏服务和移动电子竞技的日益成熟——结合事实移动平台在技术上接近于 PC 和游戏机——这意味着大多数游戏玩家将在未来几年内拥抱移动游戏。因此,它将在未来十年内继续占据全球视频游戏收入的最大份额。”

此外,近年来大厂纷纷布局手游市场,今年备受关注的微软暴雪收购案中,Xbox表示希望通过这一交易扩大其在移动游戏中的影响力,今年早些时候,微软还提到了打造Xbox 手机游戏商店的计划。移动游戏已经越来越成为全球游戏市场的主导力量。

Web.3 游戏

2021 年是 Web3 游戏的爆发年。牛市走强,区块链游戏领域投资约 40 亿美元。尽管2022年有很多曲折(包括知名链游Axie Infinity被黑客攻击,部分游戏平台和玩家对NFT的抵制等),但不变的因素是投资热情。

在过去两年投资的推动下,2023 年对该行业来说充满希望。MarketsandMarkets 最近的一份报告揭示了区块链游戏的核心市场增长数据,表明目前的市场规模为 46 亿美元,预计在五年内将以 70.3% 的复合年增长率增长, 2027 年将达到 657 亿美元。

Animoca Brands 也发表了对区块链游戏领域的看法,这一凭借NFT从退市困境逆袭成为NFT和元宇宙领域独角兽的游戏厂商,对Web3游戏的未来信心满满。联合创始人兼执行主席 Yat Siu对 Web3 游戏的未来发表了评论:

“我们将看到市场上涌现出一波高质量的游戏,随即而来的是大幅增长的用户群体。这将在 2023 乃至 2024 年全面实现。因此,我们应该预计会获得一波潜在用户,数量预估在数亿级别。”

Zebedee 还分享了关于区块链游戏的新报告,其中有关游戏玩家习惯的分析表明,三分之二 (67%) 的游戏玩家会因为可以赚取加密货币而玩免费游戏。研究还发现,大多数游戏玩家 (64%) 从未玩过有经济奖励的3游戏,这表明未来增长潜力巨大。

曾经游戏发行商对web3持谨慎态度。这与08年传统游戏开发商在拥抱手机领域时的迟缓表现类似。在缺乏行业巨头竞争时明智地利用这个机会窗口,将获得重大突破性增长。

———

WebEye整合全球资源,打造全球数字化营销体系,为企业提供营销增长服务、营销增长引擎以及企业上云三大板块业务,涵盖数字营销、数字创意、游戏发行、流量变现、程序化广告、数据洞察、云计算等一站式全链条增长产品矩阵,是中国互联网出海领军企业。